今や個人年金を含む世帯加入率は88%を超えるという調査結果がある民間保険。

でも…

安定しない収入に対して、将来の安心のためにお金をかけることに疑問をもったあなた!

間違っていません!

今まで漠然とした不安だけで、周りにすすめられるがまま加入していませんでしたか?

今回は民間保険では、あまり語られない

国の保険ともいえる年金制度と医療費の制度

について見ていきます。

会社勤めをされている方はもちろん、国民年金保険料をしっかり納めている自営業、フリーランスの方でも、民間の保険に加入しているかどうかに関わらず、国の保険である各種年金を受け取ることができます。

私はよくわかっていませんでした。。。

この機会に民間の保険以外でも受け取ることができる金額を把握し、ご自身の保険について考えてみてはいかがでしょうか?

必要保証額とは?その保険金額は適正?

そもそも保険とは、今後自分自身に起こりうる不測の事態にそなえて、残された遺族、家族の為にお金の準備をする行為です。

貯蓄や資産がそれなりにあるのであれば、準備ができているということにもなるので必要はないということになります。

逆にいつ起こるかわからない事態に備えて、民間保険の保険料を支払い続けることに抵抗がある世帯は保険に入っていない傾向があるようです。

そこで重要になるのが必要保証額です。

今のあなたの世帯、家計であなたが、もしくは配偶者がなくなった際に、

その方の稼ぎでまかなわれていた生活費がどの程度で、

今ある貯蓄や土地、建物などの資産がどの程度で

国からの補助金がどの程度で

どの程度不足が見込まれるのか?とういう金額が必要保証額です。

本来であれば、この必要保証額の金額が、不測の事態が起こったあとの遺族、家族に支払われる保険金になるべきなのです。

ではいったい国から受けとれる金額はどの程度か?

把握できていないのに勧められるがまま、生命保険や医療保険に加入している方がいれば、今後の保険選びの参考になるはずなのでぜひ一読ください。

とはいえ、まずはどういった制度でお金を受け取ることができるのか確認してみましょう。

制度はいいから、いくらもらえるの?

という方は こちらへ 後述 いったいいくらもらえるの?

公的年金の種類、制度を知ろう

年金と聞くと、一般的に思い浮かべるのは老齢になってからの老齢年金ではないでしょうか?

そもそも年金には国民年金、厚生年金、共済年金の3種類があり、この制度のなかに老齢年金、障害年金、遺族年金というものがあります。

日本国内に住所のあるすべての人が加入を義務づけられており、その人の働き方により加入する年金制度が決まっています。

| 制度 | 説明 | 内訳 |

| 国民年金 | 日本国内に住む20歳以上60歳未満のすべての人。 | 老齢、障害、死亡による遺族への「基礎年金」 |

| 厚生年金 | 厚生年金保険の適用を受ける会社に勤務する全ての人。 | 老齢、障害、死亡による遺族への「厚生年金(上乗せ年金)」 |

| 共済年金 | 公務員・私立学校教職員など。 | 平成27年10月~厚生年金に準ずる |

国民年金とは?

国民年金は、日本国内に住所を有する20歳以上60歳未満のすべての人が加入するもので、老齢・障害・死亡により「基礎年金」を受けることができます。

国民年金には、「第1号被保険者」「第2号被保険者」「第3号被保険者」と3種類があり、どの制度に加入するかにより、保険料の納め方が異なります。

厚生年金とは?

厚生年金保険に加入している人は、厚生年金保険の制度を通じて国民年金に加入する第2号被保険者に分類され、国民年金の給付である「基礎年金」に加えて、「厚生年金」を受けることができます。

共済年金とは?【平成27年10月~厚生年金に統一されました】

共済(組合)制度は、国家公務員、地方公務員や私立学校の教員などとして常時勤務する人は組合員(私立学校教職員共済では加入者)となります。

| 名称 | 対象者 | 保険者 |

| 国家公務員共済組合 | 常勤の国家公務員等 | 各省庁の共済組合 |

| 地方公務員等共済組合 | 常勤の地方公務員等 | 各地方公共団体の共済組合 |

| 私立学校教職員共済組合 | 私立学校に勤務する教職員 | 日本私立学校振興・共済事業団 |

国家公務員共済組合連合会のリーフレット 詳細はコチラ⇒ 共済年金は厚生年金に統一されます

金額は子供がいるかいないか、また子供が19歳になるタイミングと配偶者の年齢によっても変化します。

貰える金額は少なくないので、

この制度を知っていたら現在入っている保険すらも見直したくなるかもしれません。

ではさっそくみていきましょう。

国の保険、遺族年金(死亡した際に遺族がもらうことができるもの)

- 遺族基礎年金(国民年金より)

- 遺族厚生年金(厚生年金より)

- 中高齢寡婦加算(厚生年金より)※特殊な条件有

国の保険、障害年金(障害を患った際に受け取ることができる)

- 障害基礎年金(国民年金より)

- 障害厚生年金(厚生年金より)

今回は深堀していませんが、条件を満たせば遺族年金と同等の金額が支給されるようです。

病気にかかった際に支払われた金額に対して貰えるもの

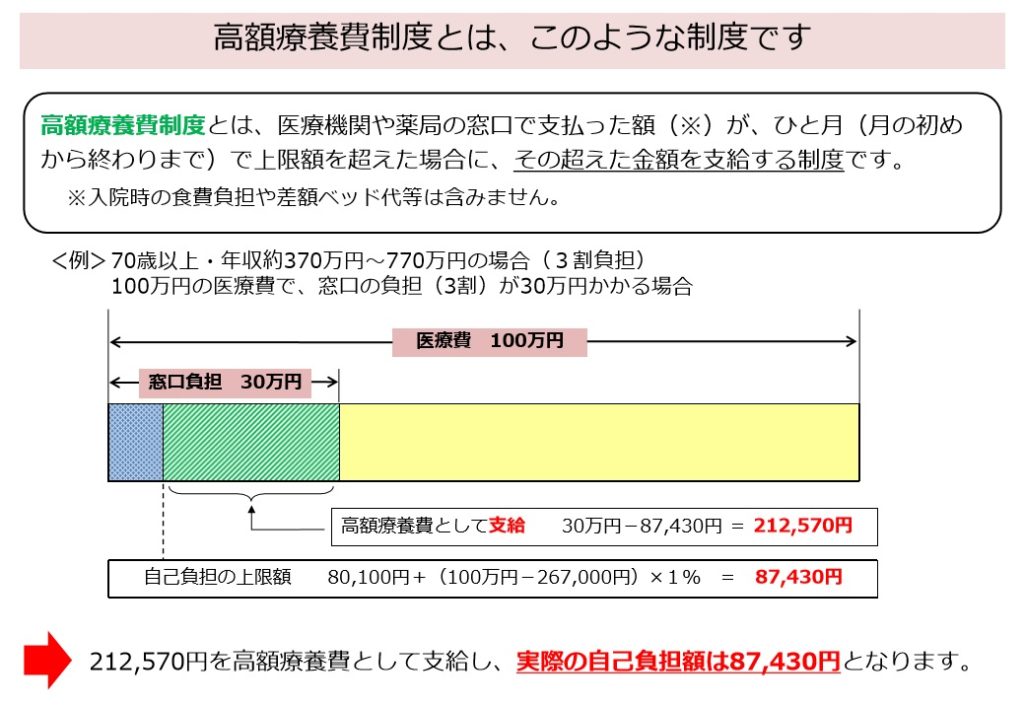

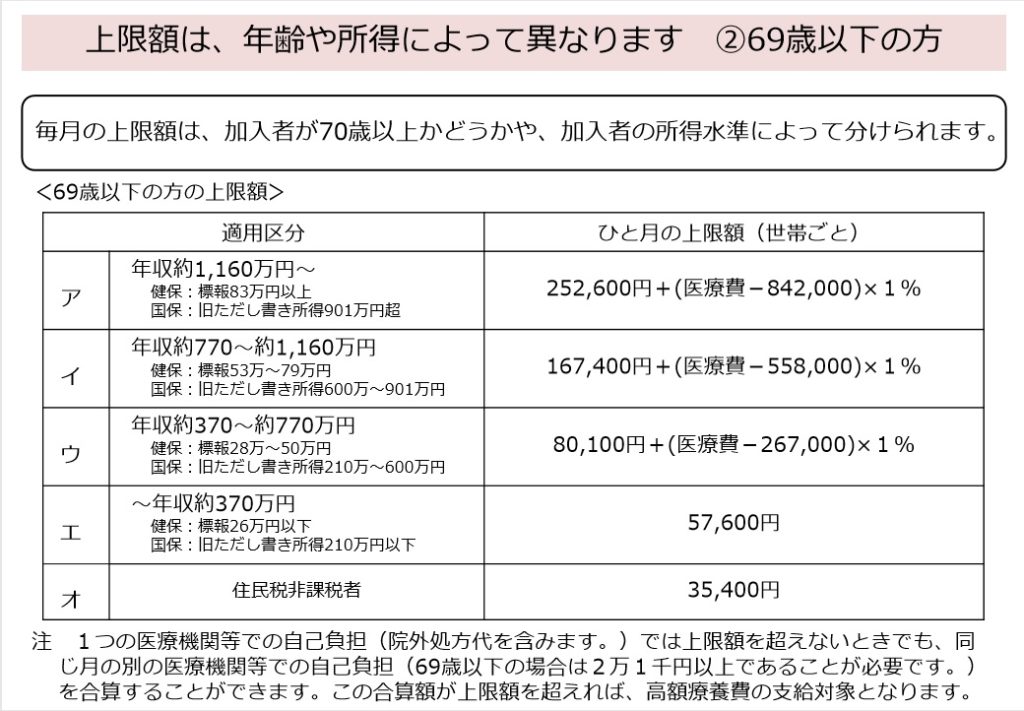

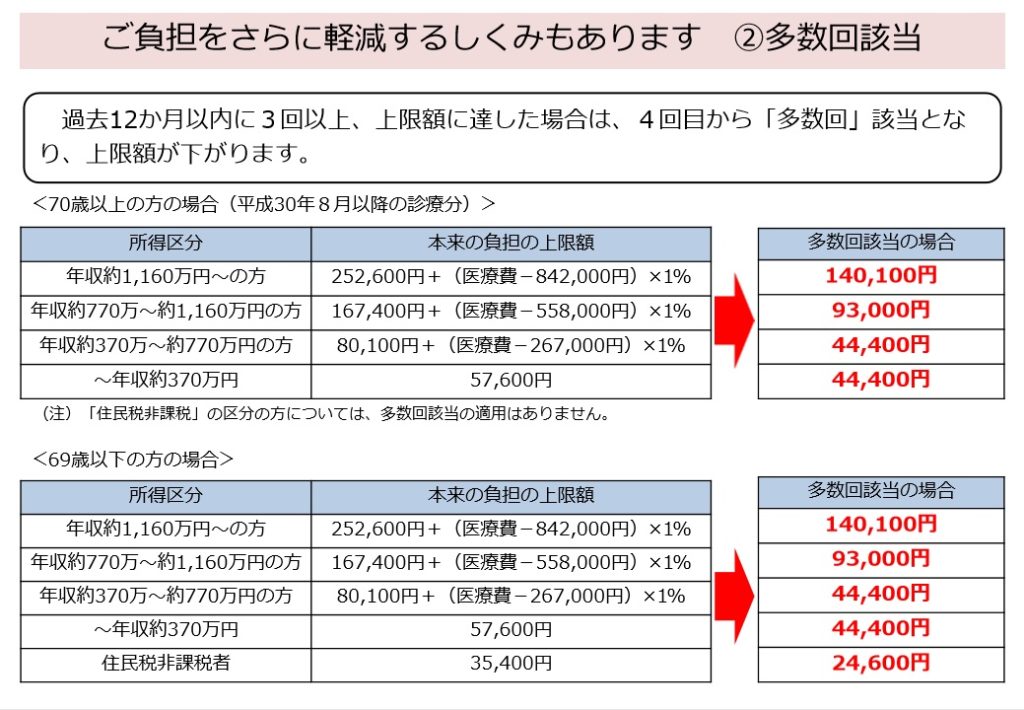

高額療養費制度

医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給するのがこの高額療養費制度です。

上限額は、年齢や所得に応じて定められており、

いくつかの条件を満たすことにより、負担を更に軽減するしくみも設けられています。

少子高齢化に伴い、この医療費のバランスが常に変化していきます。

その流れをくんでか、頻繁に内容の見直しがされている印象です。

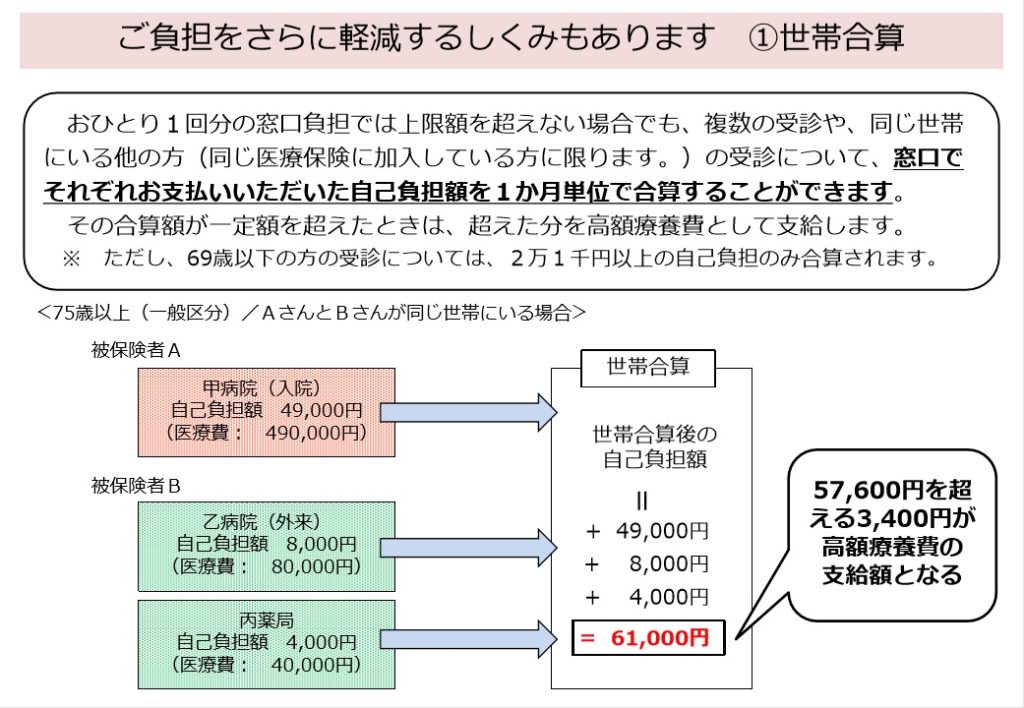

この他にも負担を軽減する制度もあります。

世帯で見た場合の負担軽減措置です。

この高額療養費制度は一度支払ってから数か月後に支給される制度の為、

どうしても支払ができないときには下記のような貸付制度もあります。

高額医療費貸付制度

全国健康保険協会では高額な医療費の支払いに充てるための費用が必要である場合に、高額療養費が支給されるまでの間に利用できる無利子の貸付制度を設けています。

当座の医療費の支払いに充てる資金として、高額療養費支給見込額の8割相当額を無利子で貸付を行う制度です。

この高額療養費制度と高額医療費貸付制度は主に民間の医療保険に類似する制度なわけですね。

では次に、民間の終身保険と類似する国の保険年金制度はどの程度の保証があるのか見ていきましょう。

国の保険、遺族年金はスゴイ!

いったいいくら貰えるの?

まずは下記表をご覧ください。

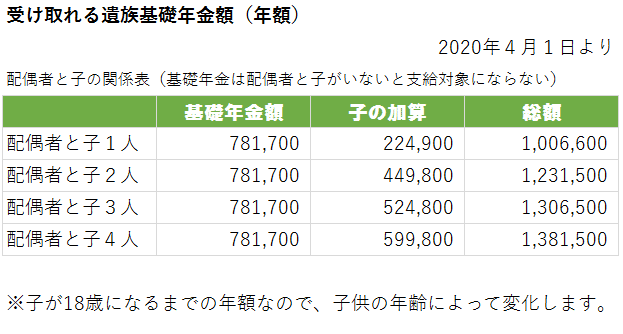

これが配偶者と子を残すことになった際、国から支給されるお金

遺族年金です。

基礎年金額は781,700円、子1人につき224,900円(2人目まで)

子3人目以降は1人につき75,000円支給されます。

例を用意しましたのでご覧ください。

例 配偶者と子3人(5歳、3歳、1歳)の時の遺族基礎年金

※今回はわかりやすくするため妻が27歳のとき、夫30歳で他界としています。

この保証を国民年金加入者は全員受けることができます。

さらに厚生年金加入者(サラリーマンなど)は遺族厚生年金が加算されます。

その加算金額は厚生年金の加入月数、加入時期、年収により増減します。

詳細は公式ホームページでご確認下さい。

今回はわかりやすくするため、条件や式を抜粋しております。

厚生年金加入者だった場合、その妻はある一定条件のもとで

子が19歳になって基礎年金が支給されなくなったかわりに

中高年寡婦加算が受けられます。

この例に例えた場合、妻が64歳までに受け取れる金額の合計は(再婚しなければ)

| 遺族基礎年金 | 20,861,100円 |

| 遺族厚生年金 | 15,209,775円 |

| 中高齢寡婦加算 | 11,726,000円 |

なんと合計で47,796,875円にもなります。

詳細は下記のようになります。

いかがでしょうか?

この国の保証を理解したうえで、必要保証額を算出し、不足する分を民間保険で補うのが理想といえます。

生活に関するその他制度

- 児童手当

- 児童扶養手当(旧母子手当)

- 高等教育の修学支援新制度

- 自治体の児童医療費助成制度

などがあります。

子供を残してしまったとしても、国の保証がしっかりしているので、贅沢をしなければ私立高校や専門学校、大学に通うこともできそうですね。

自治体によっては児童の医療費は全額支給するところもあるほどです。

保険に関する国の実態調査

いったいどれだけの人が民間保険を利用しているのでしょうか?

気になって調べたところ、公益財団法人 生命保険文化センターによる「平成30年度 生命保険に関する全国実態調査(速報版)」でまとめられた調査結果がありました。

- 生命保険(個人年金保険を含む)の世帯加入率は88.7%と前回調査とほぼ同水準

- 若年層(29歳以下)の民保の世帯加入率は72.2%と前回調査から8.4ポイント増加

- 医療保険の加入率は88.5%、生活障害・就業不能保障保険(今回新たに調査を実施)の加入率は12.0%

- 世帯の普通死亡保険金額は平均2,255万円であり、引き続き低下傾向

- 世帯年間払込保険料は平均38.2万円と前回調査とほぼ同水準

- 保険加入時の情報入手経路は生命保険会社の営業職員が最も多く46.5%、保険代理店やファイナンシャル・プラン ナーなどは増加傾向

- 実際の加入経路(加入チャネル)は生命保険会社の営業職員が53.7%、次いで保険代理店が17.8%

- 直近加入契約(民保)の加入目的は「老後の生活資金のため」が10.8%と前回調査から3.1ポイント増加

- 今後増やしたい生活保障準備項目は、「世帯主の老後の生活資金の準備」が27.1%、「配偶者の老後の生活資金の準 備」が25.1%と上位を占める

- 個人年金保険の給付開始年齢は後ろ倒し

参考 公益財団法人生命保険文化センター「平成30年度 生命保険に関する全国実態調査(速報版)」

老齢年金としての資産運用型の保険が増えてきていることもあるおかげか、若年層の加入率が増加していることが気になりますね。

世帯平均の保険料支払金額が年間で38万円ということも驚きです。

まとめ

会社に勤めていて厚生年金を納めているのであれば

死亡による遺族の為の、障害による本人家族の為の、老齢による本人、家族の為の

「各基礎年金」と「各厚生年金」がもらえる。

自営業、フリーター、アルバイト、フリーランスの方は、国民年金の滞納がなければ、もしくは一定の条件を満たせば

「各基礎年金」がもらえる。

金額の例をもう一度確認したい方はコチラ

高額療養費制度により、ひと月に払った医療費が一定金額を超過した場合、収入に応じて支払金額の上限を定め、その上限以上の金額が給付される。

民間の保険に加入する際は、必要保証額をしっかりと見極め、必要な保障をうけるようにしましょう。

民間の保険会社大手の業績をみても、毎年成長を続けているところをみても

保険がビジネスとして商品化されていて、その利益は利用者に還元されているだけではなく、企業の発展と企業の従業員に還元されていることもお忘れなく。

それでは

最後までお読みいただきありがとうございました!